Банкротство физических лиц: пошаговая инструкция в 5 этапов + отзывы прошедших процедуру

Содержание:

- Чем неприятно банкротство

- В каких случаях возможно банкротство физических лиц в 2019 году

- Стоит ли проходить процедуру: плюсы и минусы

- Отдельный случай: банкротство ИП

- Как не испортить самому себе жизнь после банкротства?

- Долги повесят на супруга

- Для банкротства надо накопить долг свыше полумиллиона

- Сколько стоит банкротство?

- Уволят с работы

- Необходимость подачи заявления

- Мнения юристов

- Плюсы банкротства физических лиц

- Неприятные последствия

- Оговорки и ситуации

- Оговорки и ситуации

- Какие бумаги потребуются

- Часто задаваемые вопросы о банкротстве

- Мнения юристов

- Правда ли должник после конфискации остается без средств к существованию

- Правда ли что управляющий распоряжается имуществом должника по своему усмотрению

- Действительно ли нельзя выезжать из страны пока длится процедура

- Имеют ли право забирать имущество родственников

- Банк лишили лицензии и закрыли – значит, долг спишется?

- Больше никогда не дадут кредит

- Мнения юристов о процедуре

- В каких случаях возможно банкротство физических лиц в 2018 году?

Чем неприятно банкротство

Последствия для должника можно разделить на несколько видов, в зависимости от этапа, на котором находится человек. Последствия начинаются сразу после того, как должник отправляет заявление в суд, но наиболее они заметны уже после того, как суд признал человека банкротом. Многие из них касаются его прав на имущество:

- Нельзя покупать недвижимость или другое ценное имущество, продавать свои активы (это возможно только после разрешения управляющего);

- Не разрешается дарить имущество, вносить его в уставной капитал фирмы или любым другим образом пытаться его скрыть;

- Потребуется передать все права, касаемо регистрации, управляющему;

- Отстранение от операций с деньгами и банковских счетов.

Многие отзывы о банкротстве физических лиц свидетельствуют о том, что кто бы ни занимался их счетами, иногда финуправ может потребовать предоставить ему даже банковские карточки. В случае чего, банковские карты заблокируют. Что касается личных прав, то человек не может стать поручителем, выезжать за границу, открывать счета в банках и т.п. Кроме того, банкрот не сможет открыть бизнес на протяжении 3 лет.

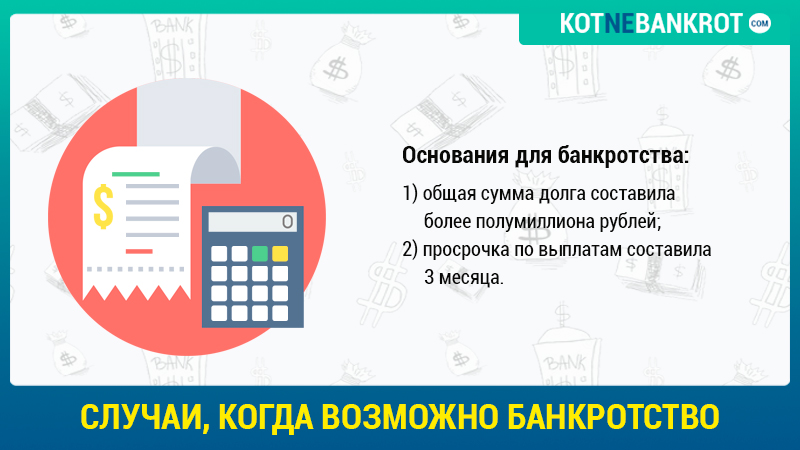

В каких случаях возможно банкротство физических лиц в 2019 году

Собственно, для того чтобы инициировать процедуру признания неплатежеспособности, достаточно всего лишь 2-х оснований:

- Общая сумма долга составила более полумиллиона рублей. Здесь имеются в виду все возможные долги: по налогам, кредитам, займам (в том числе и у физических лиц, а не только МФО).

- Просрочка по выплатам составила 3 месяца.

Правом подачи такого иска обладают:

- Должник.

- Кредитор.

- Уполномоченный орган (налоговая и пр).

Должник обязан обратиться в суд в течение 30 дней, когда он узнал или мог узнать об этом.

Если он нарушит это правило, судья может наложить штраф. Однако момент отсчета данного срока весьма относителен, поэтому факт того, что должник «знал или мог знать», судье придется мотивировано обосновать в решении. Поскольку это довольно сложно, штрафы на практике применяются крайне редко.

Стоит ли проходить процедуру: плюсы и минусы

Прочитав реальные отзывы о банкротстве, может сложиться мнение, что люди разделились на два лагеря. Те, кто видят в банкротстве для физлиц плюсы, и те, кто воспринимают эту процедуру отрицательно. Перечислим положительные моменты:

- Поскольку общий долг может быть во много раз больше имущества должника, после его продажи остаток человеку простят.

- Как только начнётся рассмотрение дела, прекратятся начисления штрафов и пеней по всем долгам, имеющимся у должников.

- Жильё у человека останется, как и его личные вещи. Но для недвижимости есть одно условие – это должно быть единственное место, где человек живёт, и оно не должно быть залоговым имуществом или взятым в ипотеку (при условии, что она невыплаченная). Также должнику оставят деньги в размере прожиточного минимума.

Граждане утверждают, что банкротство будет полезным только в том случае, если долг очень большой. В противном, лучше поискать альтернативу. Минусы банкротства физических лиц:

- Банковские счета и карты отдаются финансовому управляющему, который выдаёт должнику только прожиточный минимум, на который тот и должен жить как минимум полгода;

- Услуги управляющего не бесплатные. Даже если его назначил суд, придётся заплатить 25 тысяч рублей и 7% от вырученных от продажи имущества средств. Также нужно заплатить госпошлину в размере 300 рублей и оплатить публикацию объявления о банкротстве (до 10 тысяч);

- Если вдруг возникнет желание стать предпринимателем, у банкрота не будет такой возможности ещё на протяжении трёх лет;

- Имущество человека продают;

- Сделки физлица, совершённые за три года до банкротства, могут оспорить. Особенно, если они были совершены с родственниками;

- Будут трудности в получении кредита. Должник не сможет скрывать статус банкрота, а банки редко идут на уступки, когда видят, что клиент неплатёжеспособный. Хотя шанс всегда есть;

- Иногда должнику запрещают пересекать границу, пока идёт дело.

Суд может установить фиктивное или преднамеренное банкротство. В таком случае последствия могут быть серьёзнее – даже уголовная ответственность. Свободы лишают до шести лет. При фиктивном банкротстве наступает административная ответственность – нужно заплатить крупные штрафы.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Отдельный случай: банкротство ИП

Особняком стоит финансовая несостоятельность индивидуальных предпринимателей. Коммерсанты, будучи гражданами, могут также погрязнуть в долгах, что приведет к банкротству. Примечательно, что последствия получения статуса банкрота несколько отличаются от аналогичных для рядовых граждан. Индивидуальный предприниматель банкрот не может (по ст.216 ФЗ №127):

- регистрироваться в качестве ИП в течение 5 лет;

- осуществлять коммерческую деятельность в течение 5 лет;

- управлять организациями в течение 5 лет;

- управлять кредитными учреждениями в течение 10 лет.

Ключевое отличие – в невозможности оформить статус ИП. Это объясняется просто: коммерсанты изначально несут большую ответственность, нежели рядовые граждане, что и приводит к необходимости заранее понимать последствия собственной несостоятельности как бизнесмена.

Примечательно, что с 2020 года в банкротный закон внесена интересная норма, о которой должен помнить каждый ИП. Если более 50% всех долгов предпринимателя появились из-за введения моратория в 2020 году, то в результате банкротства коммерсант сохраняет возможность вести предпринимательскую деятельность. То есть ограничения на бизнес не будут распространяться. Об этом следует помнить каждому ИП, который «прогорел» из-за пандемии и введенного в 2020 году моратория.

Как не испортить самому себе жизнь после банкротства?

Финансовая несостоятельность – это сложная и комплексная процедура, которая требует добросовестного поведения от всех участников. Особенно это касается, конечно же, должника. Банкрот в ходе процедуры не должен злоупотреблять собственными правами и интересами.

Практические примеры нежелательных действий:

- сокрытие имущества;

- нарушение норм законодательства;

- преступления в отношении участников процедуры;

- фальсификация документов.

Все указанные действия не приведут к хорошему результату. Если суд выявить правонарушения со стороны должника, то он может отказать в списании долгов. Это самое негативное последствие, которое только можно представить: человек потратился на проведение процедуры, но, вследствие своего желания обойти ограничения, не получает ничего взамен. После завершения банкротства должник все так же остается должен кредиторам. И не имеет значения, были ли это долги по кредитам, займам или ЖКХ. Все придется платить.

Именно поэтому юридическая служба «Партнер» в первую очередь рекомендует соблюдать нормы законодательства и не допускать нарушений. Каждое сомнительное действие будет играть против гражданина – кредиторы будут стремиться зафиксировать каждое неверное движение человека. Чтобы справиться с нагрузкой и не искушать себя злоупотреблениями, рекомендуется обратиться к профессиональному юристу, который поддержит, поможет и даст рабочие советы по облегчению своей жизни.

Долги повесят на супруга

Долги, которые сделали вы сами, будучи замужем (женатыми) на вашу вторую половину в ходе банкротства суд не переложит.

Если, конечно, вы докажете, что этот кредит вы брали лично для себя, например, чтобы купить именно этот мобильный телефон. Ведь телефон — это же личная вещь, супруга же им пользовалась всего-то разок, когда ее мобильник разрядился.

А вот имущество, которое совместно в браке было нажито, если оно попадает в разряд того, которое можно реализовать в счет оплаты долга, продадут. Правда, речь идет про такое имущество, которое можно найти по данным в госреестрах, а его не так уж и много.

Это — все та же вторая (третья) квартира, машина, гараж, дача. А телефон, на который вы брали кредит, вы могли сами разбить или случайно утопить в Куре.

«Э, где Кура, и где твой дом?» — говорили сваты князю Вано Пантешвили, когда пытались женить его на красавице Соне.

Это мы к тому, что если в ходе банкротства финансовый управляющий продаст часть того дома, который для вас — не единственный, то половину его стоимости все равно отдадут жене. Кроме того, жена на торгах по банкротству может выкупить долю банкрота.

Правда, есть еще вариант — совместное банкротство мужа и жены, если тянуть кредиты уже совсем невмоготу обоим.

Муж собрался банкротиться, он — наемный менеджер, у него нет ничего, кроме доли в маминой квартире, а у вас — свой бизнес. Как быть?

Для банкротства надо накопить долг свыше полумиллиона

В законе «О банкротстве» сказано, что для того, чтобы признать свою несостоятельность, сумма задолженности должна составлять не менее, чем пятьсот тысяч рублей. А требования по обязательствам должны не исполняться уже в течение 3-х календарных месяцев с даты, когда они должны быть исполнены. То есть просрочка должна быть 90 дней и выше.

Но у многих людей долги, по которым они уже не могут платить, куда меньше, чем 500 тыс. рублей. Практика внесудебного банкротства, сложившаяся за 10 месяцев после введения этой процедуры, свидетельствует, что чаще всего в МФЦ с заявлением приходят люди с суммой долга от 200 до 400 тыс. рублей.

Но часто физ. лица не подают на банкротство, «потому что в законе сказано, что нужен долг в 500 тыс. рублей, я сам читал». Но на самом деле не обязательно ждать, когда пени, штрафы и проценты «перешкалят» за черту в пол миллиона. При небольшом долге — например, в 50-100 тыс. рублей — этого момента можно ждать вечно.

На деле на банкротство документы можно подать и с меньшей суммой долга перед всеми кредиторами. Например, при долге более 300 тыс. рублей. И три месяца ждать не стоит. Правда, придется объяснить суду, почему же вы торопитесь. Но у вас может быть веская причина — сократили на работе, и платеж за следующий месяц вам уже нечем платить.

Сколько стоит банкротство?

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина — 300 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 15 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — от 7 000 рублей;

- почтовые издержки.

Итого: минимальная стоимость стандартной процедуры банкротства — более 40 000 рублей, пройти упрощённую процедуру можно бесплатно.

Зачастую причиной денежных затруднений становится неспособность выполнять обязательства по займам. Чтобы облегчить финансовую нагрузку, кредит можно рефинансировать — привлечь средства в другом банке по более выгодным условиям. Например, это можно сделать в МТС Банке.

Уволят с работы

Но если вы ценный специалист в своем деле, вас никто не запретит назначить в вашей же конторе советником руководящего лица.

Немного другой аспект той же проблемы — на какие-то должности устроиться после банкротства будет проблематично. В законе об этом ничего не сказано. Но есть негласное правило: на пост, где надо подавать людям, особенно подрастающему поколению, личный пример, банкрота, скорее всего, не возьмут.

Например, после прохождения банкротства практически нереально претендовать на место директором лицея.

И кассиром в «Магните» стать после банкротства тоже будет проблематично. Федеральные торговые сети как огня боятся тех сотрудников, кто не умеет считать деньги. А раз уж ты не смог организовать свои средства так, чтобы не проходить через списание долгов, то считается, что не справишься и с подсчетом чужих денег.

То есть выручки магазина. Да, это предрассудок. Но он — есть, и к нему надо быть готовым.

Но, в конечном счете, не весь же мир состоит только из работы директорами колледжей и кассирами в «Пятерочке»?

Необходимость подачи заявления

Чтобы инициировать банкротство, нужно подать заявление в ближайший Арбитражный суд. Сделать это нужно сразу же, как возникает уверенность в том, что должник не сможет оплатить накопившуюся у него задолженность и проценты по ней. Поскольку процедура банкротства сложная и длительная, составлять заявление необходимо с помощью эксперта. Документ составляется по стандартной форме:

- В шапке документа – наименование суда, Ф.И.О., дата рождения должника, паспортные данные. А также адрес, за которым заявитель зарегистрирован, и место его фактического жительства. Номер телефона используется, чтобы связаться с предполагаемым банкротом;

- В теле документа нужно указать информацию об общей сумме долга. Заявитель может не согласиться с информацией, которую подавали кредиторы. В таком случае в документе указывается только долг, который не нужно оспаривать. В отдельной строке описываются задолженности по обязательным платежам, а также по долгам за вред жизни или здоровью;

- Описываются причины, что привели должника к появлению финансовых проблем;

- Нужно предъявить документы (иски, исполнительные производства и т.п.), по которым списываются деньги;

- Далее следует перечисление имущества человека и его банковских счетов. Причём нужно указывать счета не только на территории РФ, но и за пределами страны;

- В конце заявления нужно указать перечень документов, которые тоже подаются в судебные органы.

В момент подачи заявления нужно оплатить государственную пошлину. Отправить документы, включая заявление, можно тремя способами:

- Занести лично.

- Отправить по почте.

- Оформить в онлайн-порядке.

Какой способ подачи бумаг выбрать, зависит от возможностей заявителя, но в любом случае личное присутствие предпочтительнее.

Мнения юристов

В юридических компаниях, где обычным людям помогают разобраться с делами о банкротстве и долгами по кредитам, профессионалы говорят о недоработках закона. Пока практики по этим делам мало, но с каждым годом это будет меняться. Уже сегодня заметны трудности в понимании, неточности и другие проблемы закона. Именно потому юристы продолжают сомневаться в том, стоит ли ввязываться в дела о банкротстве.

Минфин работает над упрощением закона, но пока результаты только начинают вводить в практику, и понять, насколько они изменили картину, сложно, как и разобраться – действительно ли изменения пошли на пользу. Пока профессионалы советуют только одно – пользоваться помощью юристов, которые уже знакомы с делами о банкротстве физлиц.

Эти профессионалы становятся настоящими помощниками в делах, связанных со сбором документов, оформлением заявления, его подачей в суд. Также они могут посоветовать грамотного финансового управляющего, который поможет в попытках поправить финансовое положение без распродажи ценного имущества должника. А если написать на имя юриста доверенность, он может заменить должника на большинстве этапов, связанных с судебным процессом.

Плюсы банкротства физических лиц

Многие не могут продолжительное время испытывать серьезные трудности с трудоустройством или здоровьем. Возможно гражданин не был полностью осведомлен об условиях кредита, малограмотен в этом вопросе или вовсе обманут.

Положительные последствия для должника у данного метода списания долга, безусловно, есть. Основной, хотя и единственный – это полное списание долга и наука на всю жизнь.

Еще один сомнительный плюс – приостановка всех других имеющихся судебных вопросов. Другие сомнительные плюсы — не запрещён выезд за границу и всё имущество (единственное жильё) остается у бывшего должника.

Почему сомнительные — потому что выезд может запретить только судебный пристав на основании неисполнения судебного решения, а единственное жильё в собственности отобрать никогда не получится при любых условиях.

Неприятные последствия

Прохождение всех этих кругов ада вовсе не означает, что отныне должник станет беззаботным банкротом, готовым строить новую счастливую жизнь без тени прошлого. Недобросовестные юристы забывают упомянуть о том, что будет после всей процедуры, даже если она пройдет успешно и долги действительно спишут.

В течение 5 лет нельзя умалчивать факт своего банкротства, а это значит, что о новых кредитах можно забыть. Если же эта информация была скрыта, последует уголовное преследование. Далее возможны трудности при устройстве на работу, потому как информация о банкротстве находится в открытых реестрах — далеко не каждый работодатель стремится пополнить штат сотрудником, замешанным в финансовых операциях. А еще бывший должник в течение трех лет не может открыть свое дело, а также являться учредителем или директором компании.

Маленький неприятный момент — если за долги были отключены коммунальные услуги, банкротство не станет основанием для их подключения. Ничего не изменится, пока они не будут оплачены. И, наконец, коллекторы. Практика показывает, что они продолжают донимать должников даже в случае признания банкротства. Чтобы избавиться от внимания этих неприятных личностей придется самостоятельно обращаться в правоохранительные органы и требовать, чтобы они разобрались в ситуации — с 1 января 2017 года коллекторы подконтрольны судебным приставам.

Оговорки и ситуации

Процедура банкротства физического лица – процесс сложный и неясный до конца рядовому гражданину. На этом делают деньги юристы – пугают тем, что бывают такие ситуации, из которых без юридической помощи никак не выбраться. На самом деле, не так страшен черт, как его малюют.

Чтобы человека признали неплатежеспособным, он может подать заявление либо сам, либо через доверенное лицо. Подать в суд на признание лица банкротом также могут его кредиторы или иные организации, которым он задолжал крупную сумму денег.

Второй случай встречается редко, так как злостные неплательщики – это обычно граждане с минимумом имущества и доходов, с которых взять особо нечего. Платит за суд тот, кто инициировал дело о банкротстве. Поэтому банку или ТСЖ или другой организации невыгодно еще и платить за банкрота, при том что потом с него в итоге ничего и не получишь. Бояться стоит только тем гражданам, у которых достаточно имущества (им стоит самим загодя продать его на выгодных условиях и погасить за счет вырученных средств долги) или тем, у кого имущество оформлено в залог кредитору. Последнее по суду может быть изъято, даже если это единственное жилье банкрота.

Еще один нюанс – уголовная ответственность за фиктивное банкротство. Это когда человек быстро распродает автомобили и недвижимость, или переписывает их на родственников и знакомых, а потом подает на банкротство. Такое является уголовно наказуемым. А сделки, совершенные в течение трех лет до момента подачи заявления, могут быть оспорены и отменены. Так что мухлевать не советуем. И деньги потеряете, и в тюрьму сядете.

Чем опасно

Перечислим основные негативные моменты банкротства и его последствия для должника:

-

Процесс банкротства физических лиц предполагает передачу всех финансовых активов в руки финансового управляющего. Все счета будут заморожены, даже те, на которые поступает заработная плата физического лица.

-

Имущество банкрота будет продано на торгах (авто, дача, дом или квартира – если они не являются единственным жильем, дорогая техника, драгоценности и предметы роскоши и т.п.). Все это подлежит описи, и вообще, вы впускаете в свой дом и в свою жизнь чужих людей, которые будут под лупой рассматривать все, чем вы владеете. Это, судя по отзывам, основное негативный момент всей процедуры.

-

После признания банкротства должник не сможет открыть бизнес (3 года), взять кредит (5 лет), занять руководящую должность (3 года). В течение нескольких лет все крупные сделки он будет обязан согласовывать со своим финансовым управляющим.

-

За процедуру банкротства нужно платить. Нет денег – нет суда.

Нужда в заявлении

Заявление подавать нужно обязательно, пройти процедуру без него не получится. Оно подается в арбитражный суд по месту жительства. К нему прилагается пакет документов, перечисленных в законе.

На нашем сайте вы можете найти, посмотреть и скачать заявление на банкротство – образец, в котором учтены все требования, предъявляемые к данному документу. Если оформление будет неправильное, вам могут вернуть заявление на доработку.

Реальные требования

Требования к лицу, которое может подать на банкротство, четко прописаны в законе. Если вы им не удовлетворяете, то заявление будет отклонено судом.

Отзывы прошедших процедуру банкротства говорят о том, что суд проверяет все тщательно и досконально. Если у вас есть дополнительный источник доходов и хорошая зарплата, не стоит надеяться на писание долгов. Они будут подвергнуты реструктуризации – то есть, вы все равно их выплатите, только в соответствии с новым графиком, срок которого будет составлять от 3 месяцев до 3 лет.

Оговорки и ситуации

Отзывы людей, прошедших процедуру, могут быть разными, но они не всегда правдивы. Несколько оговорок к закону о банкротстве физлиц:

- Все долги потенциального банкрота суммируются. В сумме они должны составлять от 500 тысяч рублей;

- Закон защищает интересы не только должника, но заимодавцев и налоговой службы. То есть, всех, кто пострадал от неспособности должника отдать средства;

- Заявления могут подавать должники, долги которых меньше обозначенной суммы, но долг должен быть больше стоимости всего имущества должника;

- Несмотря на то что единственное имущество должника не могут изъять при неуплате долгов, это условие аннулируется, если недвижимость является залоговой;

- Если гражданина признают банкротом, он освобождается от выплаты долгов, которые не смог оплатить имуществом. Но дело могут возобновить, если должник сфальсифицировал данные;

- Мировое соглашение может быть заключено только после того, как все требования кредиторов первой и второй очереди удовлетворены. Оно должно быть согласовано со всеми участниками процесса.

Введение этого Закона дало начало множеству споров. Если одни заёмщики считают закон выходом из сложной ситуации, другие видят только плохую сторону. Закон не проработан, но он даёт много перспектив для физических лиц, которые раньше были ограничены в своих правах получить банкротство.

Какие бумаги потребуются

В отзывах людей, прошедших оформление банкротства, говорится о том, что эта процедура невозможна, если вместе с заявлением не подать пакет соответствующих документов. В зависимости от конкретной ситуации должника он может включать разные бумаги, но часто человеку достаточно предоставить классический список документов:

- Документы, где указана персональная информация о должнике. Например, его Ф.И.О., дата рождения. То есть, нужно предоставить бумаги, подтверждающие личность должника.

- Документы о семейном положении. В этот перечень входят документы о браке или разводе. Также в него включают документы о детях, которые есть у должника, а значит, находятся на его иждивении. В том числе если дети не живут с должником, а он им платит алименты.

- Нужно предоставить СНИЛС. Этот документ потребуется для оценки положения гражданина.

- Бумаги на имеющиеся ценные вещи, в том числе недвижимость, автомобили и т.п.

- Документы о финансовом положении гражданина. Это могут быть выписки со счетов, сведения о заработной плате и т.п.

- Документы о задолженности. Нужно прикрепить к делу документы, свидетельствующие о сумме задолженности, сколько средств уже отдано и сколько осталось, когда был выполнен последний платёж и насколько «чиста» кредитная история гражданина в прошлом.

В зависимости от ситуации могут понадобиться документы о потере кормильца, о потере работы и другие бумаги, подтверждающие, что финансовые трудности действительно есть и их спровоцировали объективные обстоятельства, а не сам должник в попытке избавиться от крупного долга с минимальными усилиями. Многие прошедшие процедуру люди утверждают, что лучше воспользоваться услугами профессионала, который подскажет, какие документы готовить.

Часто задаваемые вопросы о банкротстве

Правда про банкротство физических лиц в Интернете перемежается со страшилками и некомпетентным мнением малограмотных граждан. Отсюда и страхи. Ищите отзывы людей, которые реально прошли через процедуру, а не слышали о ней из третьих рук, и читайте основной документ – текст закона «О несостоятельности». И тогда многое станет ясным.

Мнения юристов

В юридических компаниях говорят о том, что закон еще сыроват, по нему накопилось мало практики, но с каждым годом ее будет все больше. Не так давно Минфин заговорил о том, чтобы упростить процедуру банкротства для физ лиц. Но новый законопроект вызывает еще больше споров, чем ныне действующий.

В компаниях по банкротству, конечно, советуют пользоваться помощью юристов, которые уже знакомы с процедурой. Они помогут собрать документы, проанализировать ситуацию, выбрать финансового управляющего. И даже по доверенности могут полностью заменить вас на судебном процессе.

Правда ли должник после конфискации остается без средств к существованию

Это очередной миф. Пройдя процедуру банкротства физ лиц, должник лишается части имущества. Если ему регулярно поступают выплаты от работодателя или Пенсионного фонда, то можно лишиться половины их суммы – но в данном случае у вас не будут изымать имущество, поскольку будет применена схема реструктуризации долга.

Банкрот – это лицо, у которого имущество изъяли и продали, а на вырученные деньги погасили часть долгов (или все, но такое бывает редко). Но у него не могут забрать единственное жилье, автомобиль, если он является средством заработка или необходим в связи с инвалидностью. Необходимую бытовую технику и ценности стоимостью о 30 000 рублей тоже никто не отберет. Зато долги в сотни тысяч рублей будут списаны.

Правда ли что управляющий распоряжается имуществом должника по своему усмотрению

Только в рамках закона. Он производит опись и отправляет в банк список того, что можно продать. После этого публикует информацию о продаже. Вырученные деньги частично забирает себе (7 %), остальное раздает кредиторам в порядке очередности приоритетов.

Действительно ли нельзя выезжать из страны пока длится процедура

В законе прописано ограничение на передвижение банкрота за границу, но по ходатайству финуправляющего запрет может быть отменен. Для этого нудно убедить, что поездка вам нужна по работе или по семейным делам (заболел или умер родственник, и т.п.). После окончания процедуры никаких запретов на выезд гражданина нет.

Имеют ли право забирать имущество родственников

Согласно закону, конфискации подлежит только имущество банкрота. Но если в течение трех лет с момента начала дела о несостоятельности гражданина он совершал сделки по передаче родственникам своего имущества, то они могут быть отменены, а имущество изъято и продано с молотка.

Банк лишили лицензии и закрыли – значит, долг спишется?

Портфель банков, подлежащих закрытию, передают действующим банкам. Вместе с базой данных клиентов. Поэтому ваши кредиты будут переданы банку-правопреемнику. Информация о новых реквизитах для выплат поступит на ваш телефон, домашний адрес, электронную почту. Их также можно узнать на сайте своего старого банка.

Объявить себя банкротом лицу перед банком можно и в переходный период, когда идет дело о ликвидации лицензии. Просто не платить – плохой вариант. Как только новый банк получит портфель старого, будут насчитаны пени, штрафы, испорчена ваша кредитная история.

Больше никогда не дадут кредит

Да, с кредитами после банкротства у вас будут сложности, этого закон и не скрывает. В ближайшие пять лет после вынесения решения суда банкроту придется при обращении в банк сообщать о факте признания неплатежеспособности.

И банки, конечно, будут рассматривать потенциального заемщика через призму его опыта — этот человек уже однажды не потянул обслуживание долга, и какому-то кредитору пришлось списать средства в разряд «прямые убытки». Доверия к такому клиенту этот факт не прибавляет.

Но, если уж рассматривать данный вопрос пристально, то, не признай вы банкротство, ваши невозвращенные кредиты и неоплаченные квитанции за услуги ЖКХ все равно зафиксированы в вашей кредитной истории — КИ.

Она однозначно на момент банкротства уже была испорчена, а банки сегодня не выдают средства в долг без запроса данных о КИ.

Поэтому для банка и плохая КИ, и факт банкротства — это стоп-сигнал. Экономисты и юристы советуют после банкротства аккуратно, мелкими шажками писать свою новую КИ. Ничего, тем, кто делает работу над ошибками, лет через пять после суда дают даже ипотеку на 30 лет!

Совет — просто после банкротства не обращайтесь максимально долго в те банки, кредиты в которых вы уже списали. Пожалейте свои нервы и время. В России еще пока хватает банков, не на Сбербанке и ВТБ сошелся клином белый свет.

Кредитуют ли какие-то банки клиентов с плохой КИ? Закажите звонок юриста

Мнения юристов о процедуре

Сегодня юристы, рассуждая о банкротстве физических лиц, в первую очередь настаивают на обязательной оценке каждой конкретной ситуации. Специалисты едины во мнении, что банкротство не является универсальным средством решения финансовых проблем. Подавать заявление о банкротстве следует только после тщательного изучения обстоятельства дела, оценки рисков и преимуществ, сравнения с альтернативными вариантами действий. В некоторых случаях именно банкротство часто становится лучшим выходом для человека, запутавшегося в крупных долгах.

Практикующие юристы отмечают ряд особенностей системы банкротства в России:

- Отсутствие проработанного законодательства — нет полноценных комментариев к ФЗ 127. Верховный суд выпускает отдельные письма, затрагивающие только некоторые спорные вопросы.

- Высокая стоимость процедуры является неподъемной для большинства должников. С другой стороны, размер обязательного вознаграждения низок и не мотивирует финуправляющего должным образом. Назрела необходимость финансовой помощи по оплате процедуры для наиболее незащищенных категорий должников.

- Банкротство в основном сводится к «списанию долгов» и не дает действенных инструментов по восстановлению платежеспособности.

- Рассчитывать на возврат долга могут, в основном, только залоговые кредиторы. Не залоговые получают не более 5% от размера задолженности.

Правительство России услышало замечания юридического сообщества и в данный момент утверждает очередные поправки к закону «О несостоятельности». Новая разработанная система банкротства, по мнению аналитиков, будет способствовать оздоровлению экономики в условиях кризиса, вызванного пандемией COVID-19. Принятие поправок способно оказать социальную поддержку 3,5 миллионам человек.

Если изучить отзывы юристов, то большая их часть сходятся во мнении, что плательщику, запутавшемуся в кредитах, лучше подать на банкротство. Для него будет лучшим выходом один раз пройти неприятную процедуру, а затем попробовать строить жизнь заново.

Можно изучить отзывы арбитражных управляющих, участвующих в процессах по банкротству, чтобы понять, как всё происходит и чего стоит опасаться, какие есть подводные камни и к чему нужно быть готовым.

В каких случаях возможно банкротство физических лиц в 2018 году?

Собственно, для того чтобы инициировать процедуру признания неплатежеспособности, достаточно всего лишь 2-х оснований:

- Общая сумма долга составила более полумиллиона рублей. Здесь имеются в виду все возможные долги: по налогам, кредитам, займам (в том числе и у физических лиц, а не только МФО).

- Просрочка по выплатам составила 3 месяца.

Правом подачи такого иска обладают:

- Должник.

- Кредитор.

- Уполномоченный орган (налоговая и пр).

Должник обязан обратиться в суд в течение 30 дней, когда он узнал или мог узнать об этом.

Если он нарушит это правило, судья может наложить штраф. Однако момент отсчета данного срока весьма относителен, поэтому факт того, что должник «знал или мог знать», судье придется мотивировано обосновать в решении. Поскольку это довольно сложно, штрафы на практике применяются крайне редко.